L'activité manufacturière en berne, les signes de fragilité restent très importants...

Depuis quelques jours, le Président de la République, les ministres, les médias libéraux et certains économistes libéraux affirment que tout irait mieux en France.

Après les "efforts" terribles impposés aux Français, une véritable cure d'austérité, nous verrions le bout du tunnel. Or quand on regarde les chiffres, les graphes, les données des divers instituts nous sommes loin de la coupe aux lèvres, pire la tendance serait à l'aggravation dans les mois à venir, et bien des économistes ne cachent plus qu'une nouvelle crise, plus grave que celle de 2008, interviendra en 2017, 2018.

Certes les chiffres du chômage en France semblent meilleurs, mais comme nous vous l'avons déjà expliqué ici (voir article sur ce blog), les chiffres sont tripatouillés et l'amélioration constatée est un trompe l'oeil puisqu'elle est due aux radiations massives des listes de Pôle Emploi.

Or tout le monde sait que radier un chômeur ne le fait pas disparaître, il continue d'exister avec sa famille, toujours privé d'emploi ! Et ils sont plusieurs millions dans cette situation !

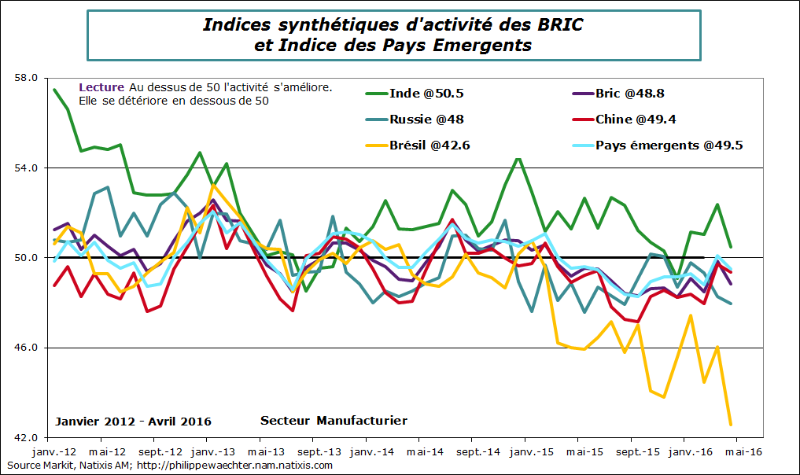

Concernant les autres indices, Philippe Waechter (économiste chez Natixis) nous livre son point de vue avec à l'appui 7 graphes, (voir photos ci-jointes)

Ainsi, il nous dit :

"En Avril, les interrogations demeurent quant à l'évolution effective de l'activité au cours des prochains mois. Les enquêtes menées par ISM et Markit suggèrent que les chefs d'entreprise sont encore très prudents dans le secteur manufacturier mais plus optimistes dans les services. C'est le premier point qui est préoccupant car il conditionne davantage la dynamique de court terme notamment via le commerce international.

Une activité manufacturière en berne ne traduit pas une relance des échanges et ne s'accompagne pas d'un effet d'entrainement sur les services.

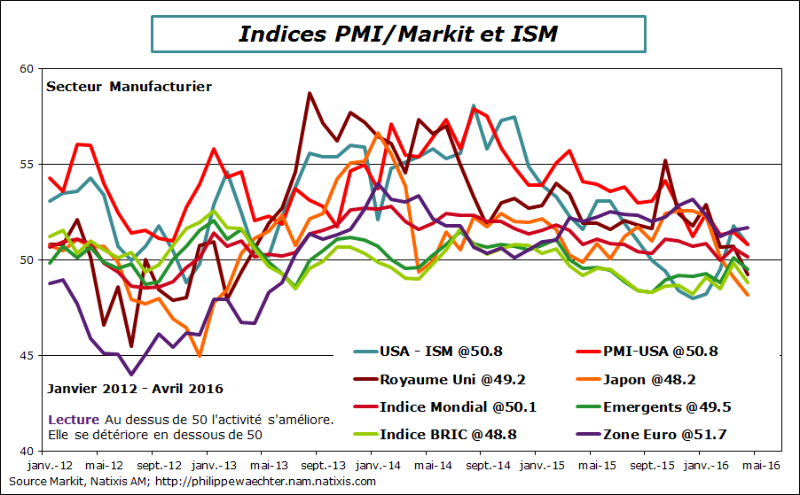

Dans le secteur manufacturier, seule la dynamique de la zone Euro est un peu plus robuste. L'indice est à 51.7 contre 51.6 en mars et une moyenne de 51.7 sur le premier premier trimestre. L'indice mondial recule passant de 50.6 en mars à 50.1 soit en dessous de la moyenne du premier trimestre.

Les indices britannique et japonais se replient rapidement. Cela peut s'expliquer par le référendum sur le Brexit, le 23 juin, au Royaume Uni. L'incertitude empêche de se projeter et d'anticiper de façon robuste. Mais le Japon est à son deuxième mois consécutif de repli. Le 48.2 d'avril est bien en dessous de la moyenne du premier trimestre. Il faut probablement soutenir l'économie japonaise mais il doit être trouvé d'autres moyens que via une politique monétaire à bout de souffle.

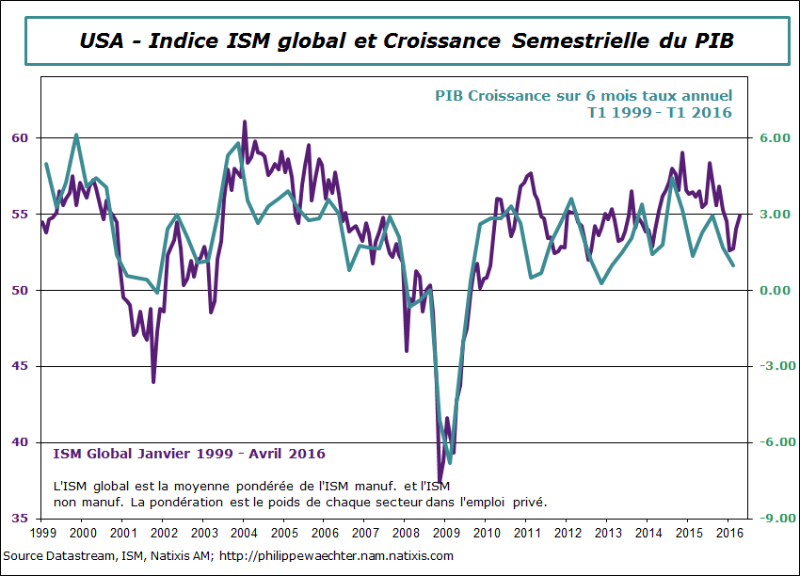

Les indices américains sont à un niveau réduits. Ils se sont inscrits à 50.8. Certes il s'agit d'une amélioration de l'activité mais elle est réduite et ne s'accélère pas par rapport au rebond de mars.

Les deux indicateurs relatifs aux pays émergents chutent en avril, revenant sous le seuil de 50 pour l'indicateur des pays émergents. Il est souvent évoqué, en ce moment, la possibilité d'un mini-cycle tiré par la Chine et le rebond US. Cela est limité lorsque l'on regarde le secteur manufacturier.

Au regard de ces éléments, le commerce mondial ne va pas s'améliorer et le risque est qu'il se contracte car ce sont des biens manufacturiers qui sont échangés. Dans le graphe on ne perçoit pas de source d'impulsion pour l'activité du secteur manufacturier.

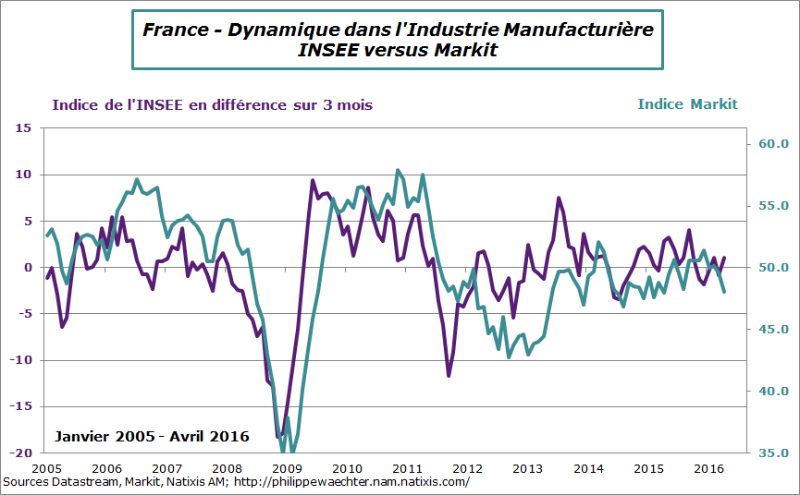

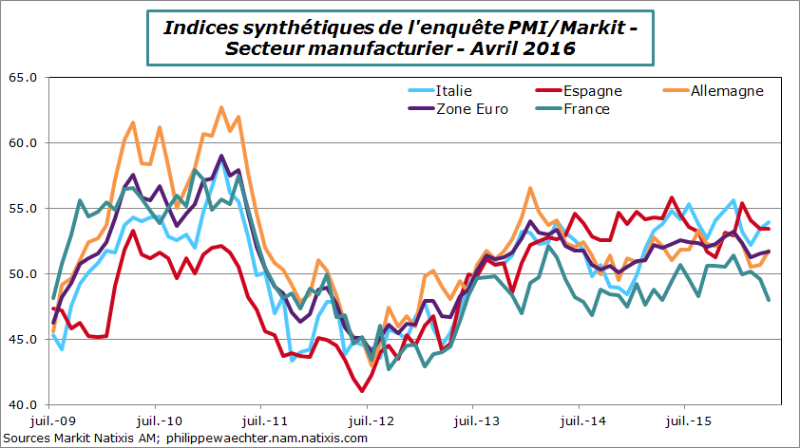

Au sein des pays développés, la zone Euro fait un peu mieux mais le détail suggère une grande hétérogénéité. L'Italie et l'Espagne se reprennent, l'Allemagne est peu dynamique mais plus solide qu'en mars alors que l'indicateur français s'écroule. Sur ce dernier, le profil s'écarte nettement de l'indice calculé par l'INSEE sur ce secteur manufacturier. Il y a une incertitude compte tenu notamment de l'échantillon plus réduit dans l'enquête Markit.

Cette fragilité dans le secteur manufacturier est compensée, aux USA et en zone Euro, par une plus grande robustesse dans le secteur des services. Après 2 mois de repli fort aux USA, les indices des services s'améliorent et tirent à la hausse l'indice global. C'est un signal positif pour l'activité économique américaine. Au deuxième trimestre le PIB va rebondir (sans se prononcer pour l'instant sur l'ampleur)

La comparaison entre les indices globaux en zone Euro et aux USA reste favorable aux américains. Le rebond de la zone Euro est limité et au regard de l'accélération du PIB au premier trimestre, il y aura probablement une correction avec les données publiés pour le printemps.

Pour les pays émergents, la dynamique est médiocre. C'est le cas pour tous les pays BRIC avec un net ralentissement en Inde et une rupture supplémentaire au Brésil. Les indices russe et chinois baissent mais sans grande ampleur.

Où va aller le Brésil, telle est la question majeure aujourd’hui!!!